سخته ولی غیر ممکن نیست

اینتل امروز کجا ایستاده است؟ سه چالش کلیدی پیش رو

برداشت سردبیر: اینتل با سه مشکل متوالی مواجه است: تعمیر ساخت، شروع دوباره طراحی محصولات رقابتی و جلب مشتریان برای IFS (خدمات ریخته گری اینتل). سپس آنها باید همه چیز را ادامه دهند. غیر ممکن نیست، فقط بسیار چالش برانگیز است.

این مشکل با این واقعیت عمیق تر می شود که کارخانه های اینتل بسیار کمتر از TSMC تولید می کنند. برای اینکه اینتل بتواند سرعت تحقیق و توسعه خود را حفظ کند، باید محصولات خود را با محصولاتی فراتر از محصولات خود پر کند. این موضوع مرکب است. بخشی از دلیل تبدیل شدن TSMC به پیشرو در نیمهتولید این است که آنها حجم زیادی تولید میکنند، به این معنی که آنها سریعتر از دیگران یاد میگیرند، یکی از اجزای حیاتی همه اینها.

اولین مشکلی که اینتل باید بر آن غلبه کند فرآیند تولید آن است. این شرکت بر اساس مدل IDM خود (تولید دستگاه یکپارچه) با فابرهای کنترل شده داخلی ساخته شده است. در حالی که آنها برخی از تولیدات خود را به TSMC برون سپاری کرده اند، تقریباً 70 درصد از درآمد آنها هنوز از کارخانه های تولیدی آنها سرچشمه می گیرد.

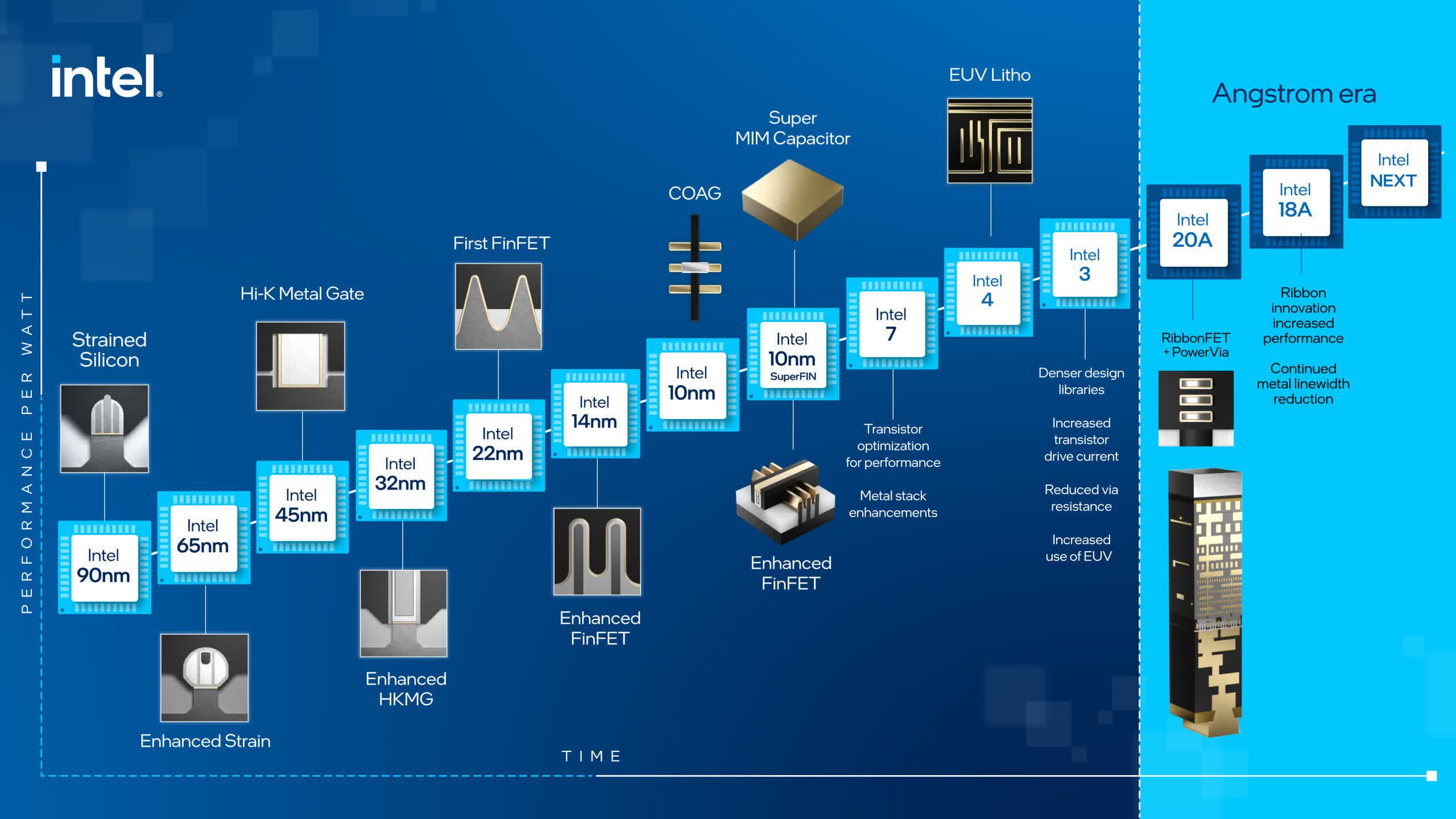

این شرکت چندین سال پیش از مسیر قانون مور خارج شد و اکنون در حال رقابت برای رسیدن به عقب است. هدف بلندپروازانه پیشرفت پنج گره در چهار سال به شعار رسمی این شرکت تبدیل شده است. این موضوع برای اینتل از اهمیت وجودی برخوردار است و عدم رسیدگی به آن میتواند آینده تیرهای را برای این شرکت رقم بزند.

اینتل در حال حاضر با یک سری مشکلات متوالی مواجه است. متوالی به این معنا که هر موضوعی باید قبل از اینکه بتوان به طور مؤثر مورد توجه قرار گیرد، حل شود. این شرکت روی همه آنها کار می کند، اما آنها به گونه ای به یکدیگر وابسته هستند تا چشم انداز شرکت را تا زمانی که هر کدام حل شود، مخدوش کنند.

تا آنجا که از بیرون می توانیم بگوییم، آنها در مسیر رسیدن به این هدف هستند، اما بیش از یک سال باقی مانده است تا این پیشرفت ها به طور کامل اجرا شوند. دستیابی به این امر فوقالعاده چالش برانگیز است، اما اگر امروز مجبور بودیم پیشبینی کنیم، معتقدیم که آنها میتوانند به سطحی برسند که به محصولاتشان اجازه دهد رقابتپذیری را دوباره به دست آورند، اگرچه پیشی گرفتن از TSMC در کوتاهمدت کمتر به نظر میرسد.

چالش سوم، تعهد مداوم به بهبود است. این امر مستلزم سرمایه گذاری هنگفت برای پیشبرد فرآیند تولید آنهاست. حتی اگر آنها بتوانند به هدف پنج گره خود در چهار سال دست یابند، باید فراتر از آن به تکامل خود ادامه دهند. واقعیت خشن قانون مور این است که تنها شرکت هایی با درآمدهای قابل توجه می توانند سرعت سرمایه گذاری لازم را حفظ کنند.

به زبان ساده، زمانی که اینتل در اواسط دهه گذشته وارد فانک فعلی خود شد، یک رقیب CPU داشت، اما امروز با یک دوجین رقیب روبرو هستند. یک اینتل احیا شده می تواند با تمام این چالش ها مقابله کند. آنها هنوز هم در بازار رایانه های شخصی موقعیت محکمی دارند و روابط طولانی مدتی با کل اکوسیستم دارند، اما به محصولاتی نیاز دارند که بتوانند به تنهایی بایستند.

اگرچه این ممکن است غیرقابل حل به نظر برسد، چند عامل به نفع شرکت است. آنها استعداد درونی بسیار زیادی دارند که به نظر می رسد هم متعهد و هم نیرومند است. علاوه بر این، آنها نیازی به برتری در هر جنبه ندارند. برای تولید، آنها نیازی به پیشی گرفتن از TSMC ندارند، فقط به اندازه کافی نزدیک شوند تا این فرآیند دیگر محصولات آنها را تضعیف نکند. آنها نیازی ندارند که دومین کارخانه ریخته گری بزرگ در جهان باشند (به استثنای محصول خود)، آنها فقط باید از مشتریان خارجی خود اطمینان حاصل کنند.

و سپس به مشکل سوم می رسیم – آنها باید همه اینها را ادامه دهند. این به معنای سرمایه گذاری هنگفت برای پیشبرد فرآیند تولید آنهاست. حتی اگر آنها بتوانند در عرض 4 سال به نسخه ای از 5 گره دست یابند، باید فراتر از آن حرکت کنند. اقتصاد قانون مور تنبیه کننده است، تنها شرکت هایی با درآمدهای کلان می توانند سرعت سرمایه گذاری مورد نیاز را حفظ کنند.

آنها نوآوری های قابل توجهی را در بازار CPU معرفی کرده اند، مانند معماری چیپلت و بسته بندی مرتبط. AMD استدلال می کند که محصولات فعلی آنها عملکرد بیشتری دارند و هزینه کل مالکیت (TCO) بهتری نسبت به اینتل ارائه می دهند. این شکاف احتمالاً با ادامه رسیدگی به مشکلات تولیدی اینتل بیشتر خواهد شد، فرآیندی که احتمالاً تا اواخر سال 2024 به پایان نخواهد رسید.

علاوه بر این، بازار در حال تغییر است. در مراکز داده، مشتریان از سیستم های CPU محور به سمت محاسبات ناهمگن شامل CPU، GPU و شتاب دهنده ها دور می شوند. در حالی که اینتل پردازندههای گرافیکی و شتابدهندههای هوش مصنوعی را ارائه میکند، حداقل تاثیر آنها در بازار بسیار کم است. به نظر می رسد اینتل آنقدر تلاش می کند تا بقا کند که نقشه راه خود را برای انطباق با این واقعیت های جدید به روز نمی کند. ما در اینجا سخاوتمند هستیم، زیرا بسیاری معتقدند وضعیت بسیار وخیم تر است.

اساساً بزرگترین چالش اینتل فرهنگی است. این شرکت باید دنیای در حال تغییر را بشناسد و مطابق با آن سازگار شود. در طول سالها، اینتل با تمرکز بیش از حد به درون، نقاط کور بزرگی را ایجاد کرد و قد و قامت خود را در مقایسه با روزهای شکوه خود از دست داد. بنابراین، شنیدن ادعای اینتل در جریان بهروزرسانی اخیر تحلیلگر خود مبنی بر اینکه IFS «دومین کارخانه ریختهگری بزرگ جهان» است، تا حدودی نگرانکننده بود، محاسبهای که شامل محصولات داخلی آنها میشود. این شبیه به بردن خواهر و برادر بزرگترتان به جشن است. از نظر فنی درست است، اما تصویری را که آنها فکر میکنند منتقل نمیکند.

اخیراً سؤالات زیادی در مورد وضعیت فعلی اینتل دریافت کرده ایم. از آنجایی که به نظر می رسد این موضوع برای بسیاری از دنیای نیمه هادی ها جذاب است، ما فکر کردیم که ممکن است به بیان افکار خود در اینجا کمک کند.

یادداشت ویراستار:

نویسنده مهمان، جاناتان گلدبرگ، بنیانگذار D2D Advisory، یک شرکت مشاوره چند منظوره است. جاناتان استراتژیهای رشد و اتحادهایی را برای شرکتهایی در صنعت موبایل، شبکه، بازی و نرمافزار ایجاد کرده است.

بنابراین، برای اینکه اینتل بتواند خود را حفظ کند، در آینده باید خدمات ریخته گری اینتل (IFS) را به یک رقیب ریخته گری با حسن نیت تبدیل کند. مشتریان فقط در صورتی IFS را در نظر می گیرند که معتقد باشند می تواند با TSMC رقابت کند. به همین دلیل است که ما چالش های اینتل را متوالی می بینیم. علیرغم شایعات مداوم درباره شرکتهای بیسابقه که IFS را در نظر میگیرند، ما پیشبینی نمیکنیم که این امر تا زمانی که اینتل ثابت کند که فرآیند تولیدش رقابتی و پایدار است، قابل توجه باشد. ما معتقدیم که IFS تا پایان دهه سهم قابل توجهی در درآمد نخواهد داشت.